GeldBlog - Is de ECB klaar?

Drie jaar geleden heeft de Europese Centrale Bank (ECB) een koersverandering doorgevoerd. Voor het eerst in lange tijd werd er besloten om de rente stapsgewijs te verhogen. En dit heeft nogal wat negatieve gevolgen voor de economie, wat ook precies de bedoeling is. Nu de economische impact zich begint af te tekenen, is het de vraag of de ECB nu genoeg verhoogd heeft en de pauzeknop kan indrukken. Of, zoals velen in de aandelenmarkt hopen, de ECB de rente zelfs kan verlagen.

In september 2019 stond de beleidsrente van de ECB (main refinancing rate) op -0,00% en na vele stappen staat de teller inmiddels op +4,25%. Het hele idee hierachter is, zoals de vaste Geldblog lezer al weet, om de verstrekking van krediet af te remmen, de kosten van krediet te laten toenemen, om zo de consumptie en de investeringen af te remmen. Doordat de vraag dan afneemt (of minder hard groeit als het aanbod), kan de inflatie weer zakken. Immers, er is dan minder schaarste in diensten en goederen wat tevens ook leidt tot minder hoge looneisen (onderhandelingspositie van arbeid verslechtert).

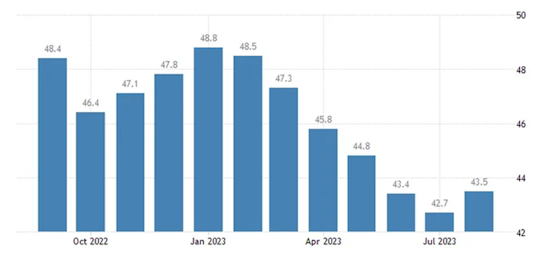

Welnu, vele economische cijfers laten zien dat de economie een draai naar beneden maakt. De Eurozone Manufacturing Purchasing Managers Index geeft weer hoe de inkopers de toekomst zien; een score onder de 50 betekent een krimp. Het beeld laat al sinds medio 2022 een slecht beeld zien. Ook de gehele PMI (inclusief de beter draaiende dienstensector) staat onder de 50.

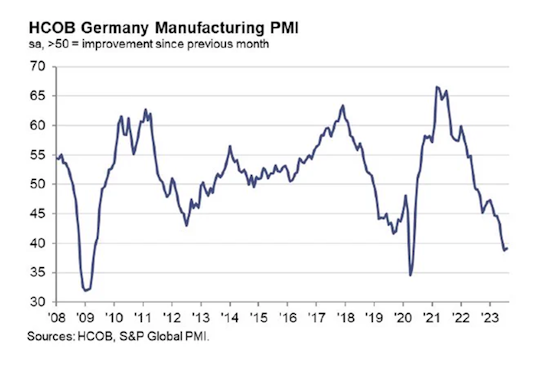

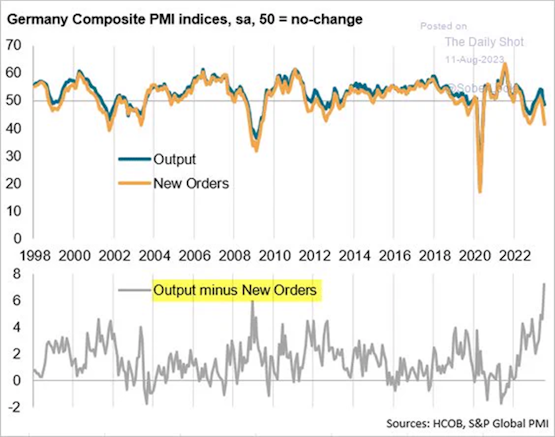

En als we naar de motor van de eurozone, Duitsland, kijken, dan kan het zomaar zijn dat het label “groeimotor van Europa” weer omgeruild zal moeten worden voor het label “de zieke man van Europa”. Zo is de Duitse Manufacturing PMI gewoon ingestort!

Verder laat het verschil tussen productie en nieuwe orders zien, dat de Duitse fabrieken vooral oude orders aan het wegwerken zijn en dat er te weinig nieuwe orders worden binnengehaald. Zeer donkere wolken daar in Duitsland (maar gelukkig hebben ze daar een stoplichtcoalitie die haar lichtje zal laten schijnen en nog meer briljante maatregelen zal treffen zoals het sluiten van de 4 beste kerncentrales ter wereld…).

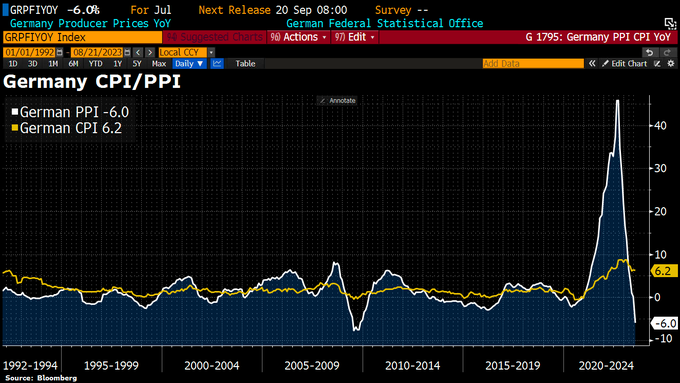

Ook de producentenprijzen in Duitsland laten een kentering zien. Vaak leidt dit uiteindelijk ook tot lage consumentenprijzen en dus tezamen tot een lagere inflatie.

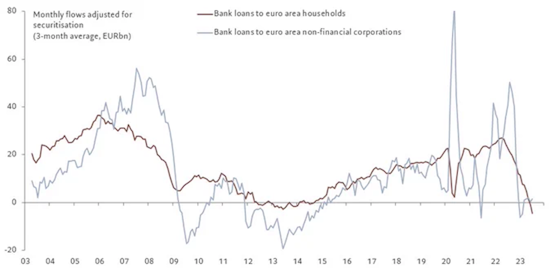

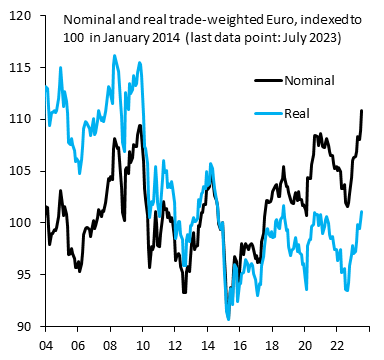

Dus vanuit deze hoek zou de ECB kunnen concluderen dat hun verkrappend monetair beleid het gezochte effect heeft. Dit is ook te zien in de kredietverlening die nu een flinke neergang laat zien. Verder heeft de euro iets kunnen aansterken versus de Amerikaanse dollar, waardoor het nu zelfs overgewaardeerd is volgens sommige marktvorsers. Dit geeft de ECB ruimte om niet meer de rente te verhogen (of zelfs te verlagen?). De missie is volbracht, zo zeggen velen.

Euro is massively overvalued. Standard push-back is that real trade-weighted Euro (blue) is lower than the nominal one (black). But that's just because the Euro zone was in deflation in the decade pre-COVID. So - if you like using the real Euro - you must also like deflation...

Maar Knot waarschuwde deze week nog dat de markt veel te gemakzuchtig hierover denkt en dat de rente zeker nog wel verhoogd zal worden. Verder stelt de ECB dat het naar kerninflatie kijkt en daar is geen daling maar een stabilisatie (op een te hoog niveau) te zien. Dus wellicht heeft Knot een punt hier. De meeste experts stellen dan weer dat monetair beleid altijd met een vertraging werkt en dat de ECB nu dient te wachten om de volledige effecten van al gedane maatregelen te zien.

DNB-president Klaas Knot: Meer renteverhogingen op komst destentor.nl/economie/dnb-p…

De ECB ziet dit natuurlijk ook, maar ze zijn doodsbenauwd om te vroeg te stoppen met monetair verkrappen, want als de inflatie dan toch weer toeneemt, kan haar geloofwaardigheid dermate beschadigd raken dat de inflatiesituatie geheel zou kunnen ontsporen.

Zo bekeken heeft het er alle schijn van dat de ECB langer zal doorgaan met verkrappen (dan wel langer wachten met verlagen van de rente), totdat zij comfortabel is om het sein brand meester te geven. Dit betekent ook dat de recessie harder gaat zijn dan nodig doordat de pendule nu aan de andere kant zal uitslaan. Kortom, interessante tijden…

Reaguursels

Dit wil je ook lezen

GeldBlog - De Oostenrijkse School

Na zoveel misère, zijn zelfs veel arme mensen zich nu bewust dat het anders moet.

GeldBlog - Amerika op de pijnbank

Het nieuws sinds 2020 laat zien dat het aantal conflicten alsmaar toeneemt. En sinds 7 oktober, lijkt een nieuwe versnelling te hebben plaatsgevonden. Wie zit hier achter en waarom?

Argentinië en de Libertarische droom, deel 3

Vorige week in deel 2 (en zie ook deel 1), werd vastgesteld dat Milei weliswaar president is, maar in de verste verte niet een meerderheid heeft in de senaat noch in de Kamer van Afgevaardigden. Hij zal dus per decreet moeten regeren en de voorstellen die hij heeft gedaan hebben die route ook gevolgd. Maar kan dit juridisch?

Argentinië en de Libertarische droom, deel 2

Vorige week kwam Milei, het libertarisme en de politieke geschiedenis van Argentinië tot aan 1982 aan bod, toen de militaire junta onder leiding van Galtieri de oorlog om de Falklands verloor.